Finance

Composantes structurelles d’une contrainte budgétaire

La nécessité d’encadrer les finances publiques par des règles n’est aujourd’hui plus remise en question. Mais comme l’actualité le montre, le mécanisme précis de ces règles reste un objet de discussion. Cet article rappelle quelles sont les composantes structurelles d’une contrainte budgétaire et souligne l’importance de rendre la gestion financière prévisible, pour assurer sa stabilité sur le long terme.

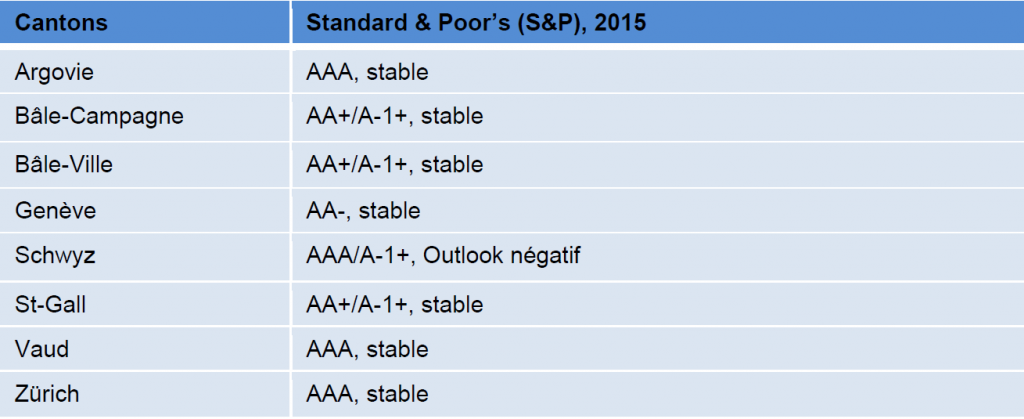

Le département des finances du canton de Zürich titre sur sa page internet: Der Kanton Zürich hat im Jahr 2015 wieder die Bestnote AAA erhalten (lien). Standard & Poor’s (S&P) atteste de la forte stabilité financière du canton de Zürich, en lui attribuant la note AAA qui traduit le degré maximum de solvabilité. Si d’une part les agences de notation considèrent la force de l’économie du canton, ils portent également une attention particulière aux conditions cadres qui règlent ses finances : This rating reflects our view of the canton’s very strong and diversified economy, as well as Switzerland’s extremely predictable and supportive institutional framework […] (S&P, 2015).

Le canton de Zürich n’est pas le seul en Suisse à afficher un tel résultat. C’est le cas également des cantons de Vaud, d’Argovie et de Schwyz, qui ont obtenu en 2015 la note maximale AAA de la part de S&P. Le tableau ci-après présente un choix de huit cantons suisses qui ont été notés par S&P et ont publié le résultat du rating sur leur site internet du département des finances.

L’introduction des règles budgétaires cantonales depuis les années 1980, une stratégie qui porte ses fruits ?

La Suisse a suivi la même tendance que les pays de l’OCDE en instaurant des règles budgétaires au niveau infranational. Ce mouvement généralisé d’introduction des règles financières a démarré déjà dans le courant des années 1980, où les cantons se sont dotés de contraintes plus connues aujourd’hui sous le nom de frein « à l’endettement », « aux dépenses » ou encore « au déficit ». Ces cadres légaux cantonaux revêtent une grande importance au sein de la structure fédéraliste suisse, contenu du fait que les cantons gèrent plus de 40% des dépenses totales des trois niveaux de gouvernement (assurances sociales non comprises) (Statistique financière, AFF, 2015).

En encadrant la politique budgétaire par des contraintes légales, les cantons ont agi structurellement en imposant un corset à la gestion de leurs finances. Ces solutions institutionnelles constituent la stratégie payante sur le long terme, en contribuant positivement à la durabilité des finances publiques. Les notes « triple A » attribuées par S&P en est la preuve.

Dans le contexte suisse, le fédéralisme lui-même opère en tant qu’élément complémentaire aux cadres institutionnels, comme le montre Stadelmann et Yerly dans leur dernière publication (voir Finanzregeln in föderalen Systemen und Föderalismus als Schuldenbremse dans ÖHW, lien). Face au renforcement de la compétitivité des sites (plus connu en allemand sous le terme de Standortwettbewerb) – non seulement de niveau cantonal mais aussi communal – la discipline financière des collectivités publiques décentralisées est de facto appelée à se renforcer. En ce sens, le fédéralisme et la discipline financière se complètent : sous la pression de devoir conserver et renforcer leur autonomie tant financière que budgétaire, ainsi que leur attractivité, les collectivités décentralisées sont forcées de rendre la gestion de leurs finances toujours plus prévisible. La discipline financière qui se définit comme l’ancrage de règles à l’intérieur d’un cadre (Constitution, loi, règlement, ordonnance d’application), est la solution institutionnelle rendant prévisible la gestion des finances.

Si l’importance d’encadrer les finances publiques par des règles définies ex ante n’est aujourd’hui plus remise en question, ni par les responsables financiers, ni par les scientifiques, la question du contenu précis des contraintes légales reste encore aujourd’hui objet de débat au sein de la classe politique. La preuve est donnée au niveau fédéral, où des discussions s’animent actuellement autour des propositions de modification du frein à l’endettement (voir Angriff auf Schweizer Erfolgsprodukt, NZZ, lien). Dans ce contexte, il apparaît opportun de rappeler les composantes structurelles qui forment une bonne contrainte budgétaire.

Composantes structurelles d’une contrainte budgétaire

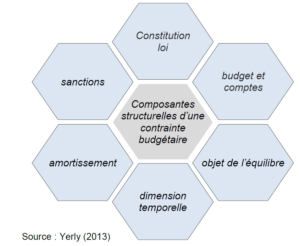

L’étude de Yerly (2013) présente les six composantes structurelles d’une contrainte budgétaire. Ces six composantes se présentent aussi comme une grille d’évaluation de la contrainte : en fonction de la variante choisie sous chacun des éléments, la contrainte est plus ou moins stricte (pour plus de détail, voir l’étude Yerly (2013)).

Composante 1 : Constitution, loi La distinction du niveau institutionnel entre Constitution et Lois doit être faite. Une règle financière inscrite dans la Constitution, donne à celle-ci le degré de contrainte le plus élevé. Au niveau de la loi, la distinction est à faire au niveau du référendum (obligatoire ou facultatif) auquel tout changement de cette loi serait soumis. Une règle financière inscrite dans une loi soumise au référendum facultatif pour tout changement, est par définition la variante soft.

Composante 2 : budget et comptes Le budget est un instrument prévisionnel tandis que les comptes présentent les résultats effectifs des finances. Pour être la plus stricte, la règle financière doit comporter une contrainte sur le budget et sur le compte. L’équilibre au niveau des comptes est plus strict que celui qui ne porte que sur le budget.

Composante 3 : objet de l’équilibre La distinction entre les opérations de fonctionnement (de résultat) et celles d’investissement est pertinente dans la définition de la règle financière. La règle prescrivant l’équilibre de l’ensemble des opérations (fonctionnement et investissement) est par définition la plus stricte. Autrement dit, la collectivité publique serait tenue de s’autofinancer à 100%, sans recours possible à l’endettement. Cette situation n’est pas sans poser problème d’un point de vue des stabilisateurs automatiques. La règle d’équilibre du compte de résultat, incluant les opérations d’amortissement, répond au principe de répartition du coût des investissements sur leur durée de vie (« pay-as-you-use finance », Musgrave (1959)) et présente ainsi le second degré de contrainte de cette composante.

Composante 4 : dimension temporelle La règle doit prendre en compte la dynamique des finances et mentionner un espace temporel défini, au cours duquel l’équilibre est requis. La règle la plus sévère est celle exigeant immédiatement l’équilibre financier. La définition explicite de l’espace temporel (en nombre d’années) est cruciale, sans quoi la porte reste ouverte aux comportements stratégiques dans l’interprétation de celui-ci. Plus longue est la durée fixée pour l’équilibre, plus la règle est relâchée (soft).

Composante 5 : amortissement La politique d’amortissement appliquée par la collectivité publique est une composante de la contrainte budgétaire, car celle-ci impacte directement les opérations de fonctionnement et par là même, l’équilibre financier. Le principe d’équité intergénérationnelle bien connu en anglais sous l’expression « pay-as-you-use finance », exige de répartir les coûts financiers des investissements sur leur durée de vie, ceci afin de répartir sur chaque génération d’utilisateurs les charges correspondant à l’utilisation des actifs. Ainsi, les taux d’amortissement devraient être fixés dans la loi et être différenciés selon les catégories de patrimoine administratif (bâtiments, génie civil, etc.). Pour que la contrainte soit la plus stricte sous cette composante, le remboursement de la dette doit être explicitement inscrit dans la loi sur les finances.

Composante 6 : sanctions En cas de non-respect de la règle d’équilibre fixée par la loi, une sanction doit être prévue. L’obligation d’augmenter immédiatement les impôts pour couvrir un déficit représente la sanction la plus stricte. Un degré plus souple est attribué à l’obligation de compensation du déficit dès le budget du deuxième exercice suivant. Plus la durée pour la compensation du déficit est longue, plus la contrainte est souple.

Ces six éléments structurels forment les dispositions de base d’une contrainte financière. Ainsi, au moment de l’introduction de règles financières ou dans le cadre de leur révision, au niveau cantonal ou local, la réflexion au sujet du contenu précis des règles n’échappe pas à ces six composantes.

Sur l’auteur:

Dr. Nadia Yerly est collaboratrice scientifique et responsable de projets dans la section Public Sector Financial Management de l’Institut de management administratif de la haute école zurichoise en sciences appliquées.

Références:

Administration fédérale des finances (AFF) (2015), Statistique financière 2013 de la Suisse – Rapport annuel, Neuchâtel.

Musgrave, R.A. (1959), The Theory of Public Finance: A Study in Public Economy, New York, McGraw-Hill.

Stadelmann, D. et Yerly, N. (2016), Finanzregeln in föderalen Systemen und Föderalismus als Schuldenbremse, Das öffentliche Haushaltswesen in Österreich ÖHW, pp. 42–54.

Standard & Poor’s Financial Services (2015), Swiss Canton of Zurich ’AAA‘ Rating Affirmed; Outlook Stable, Frankfurt, November 27, 2015: http://www.fd.zh.ch/internet/finanzdirektion/de/themen/finanzpolitik/rating/_jcr_content/contentPar/downloadlist/downloaditems/454_1448888355189.spooler.download.1448888306869.pdf/Ratingbericht+Standard+%26+Poor%27s+2015.pdf

Yerly, N. (2013), The Political Economy of Budget Rules in the Twenty-six Swiss Cantons : Institutional Analysis, Preferences and Performances, thèse présentée devant la faculté des sciences économiques et sociales de l’Université de Fribourg.