Finanzen

Innovation

Die strategische und finanzielle Verwaltungsführung neu denken

Die strategische und finanzielle Führung der öffentlichen Verwaltung muss sich grundlegend ändern, um komplexe Herausforderungen des 21. Jahrhunderts zu adressieren, und die neue staatliche Rolle als Wertschöpferin und Innovatorin zum Leben zu erwecken. Dieser Artikel diskutiert drei zukünftige Handlungsfelder.

Ein Beitrag von Sandro Fuchs, Joel Haueter und Oliver Küng

Eine neue staatliche Rolle

Das (westliche) staatliche Rollenbild verändert sich. Aus ökonomischer Sicht geht es nicht mehr nur darum, dass der Staat Marktversagen beseitigt und zwischen Abnehmer und Produzenten vermittelt, sondern aktiv «Public Values» erschafft. Mazzucato (2018, 2016) spricht von einem «Enterpreneurial State», einem innovierenden, wertschöpfenden und strategisch agierenden Staat im Zusammenspiel mit verschiedenen Akteuren (Ko-Kreierung).

Im Zentrum dieser Idee stehen Verwaltung und Politik als treibende Kräfte, eingebettet in die grossen Trends des 21. Jahrhunderts wie Digitalisierung, Nachhaltigkeit, Technologie und Inklusion. Durch die Linse dieser Trends beeinflusst und prägt der Staat die Entwicklung ihrer Volkswirtschaften und Regionen (Andermatt und Fuchs, 2021). Dieser Artikel argumentiert, dass die strategische und finanzielle Verwaltungsführung neu organisiert werden muss, um diese Rolle wahrzunehmen.

Neue Rolle, alte Budgetlogiken

Trotz starker Reformbemühungen ab den 90er Jahren in Richtung eines New Public Managements und damit verbundener Absicht, leistungs- und wirkungsorientiert zu steuern (Hood, 1991), ist das heutige System der Verwaltungsführung in vielen Bereichen noch nicht auf ein solches staatliches Rollenbild ausgerichtet. «New» Public Management ist die schwierige Symbiose zwischen traditioneller Verwaltungsbürokratie und -Hierarchie sowie der Absicht, die Verwaltungsführung zu «modernisieren».

Nach rund vier Jahrzenten ist sich Wissenschaft und Praxis weitgehend einig, dass die wirkungsorientierte Reformsymbiose aus unterschiedlichen Gründen nicht funktioniert (vgl. z.B. Lapsley, 2009; Dunleavy et al. 2005). Das heutige System der strategischen und finanziellen Verwaltungsführung hat den Anschluss an den gesellschaftlichen und technologischen Wandel verloren.

Das wichtigste Steuerungsinstrument ist immer noch das jährliche Budget, ein Relikt aus der Römerzeit, die 3000 Jahre zurückliegt. Dabei hilft nicht, dass rund um das Budget eine komplexe Steuerungsarchitektur mit Globalbudgets, Leistungs- und Wirkungsindikatoren, Legislaturplänen, Investitionsplänen, Aufgaben- und Finanzplänen, Leitbilder und Visionen aufgebaut wurde, welche Politik und Bürger:innen weitgehend überfordert (vgl. van Dooeren, 2011).

In der Praxis ist diese Steuerungsarchitektur wenig integriert, träge und wenig flexibel (vgl. Fuchs et al. 2020). Politische Zielsetzungen finden selten Einfluss in die Budgets, die stark von kurzfristig nicht beeinflussbaren und gesetzlich vorgeschriebenen Ausgaben oder Ersatzinvestitionen geprägt sind.

Trotz wirkungsorientierter Logik werden Budgets noch vermehrt auf Ebene von organisationalen Einheiten (=Budgeteinheiten) alloziert, was Macht-, und Interessenskonflikte schürt. Dies verhindert, über Themen und strategische Schwerpunkte zu diskutieren, weil es im Kern um die Sicherstellung von individuellen Organisationsinteressen geht.

Budgetsilos anstatt Kollaboration

Der wichtigste Grund, weshalb die wirkungsorientierte Logik unter New Public Management nicht funktioniert, ist die falsche Idee darüber, wie staatliche Wirkungen entfaltet werden, vor allem wenn es um komplexe Herausforderungen wie Klimawandel, Flüchtlingskrisen, oder digitale und technologische Transformationen geht. Die Forschung ist sich einig, dass diese komplexen Themen nur im Zusammenspiel zwischen Staat, Gesellschaft und Wirtschaft gelöst werden können (Dunleavy et al. 2005).

Das heutige System der Verwaltungsführung überschätzt die Wirkungsgestalt von einzelnen Budgeteinheiten, und unterschätzt die Wichtigkeit von Kollaboration und vernetztem Handeln. Es fokussiert zu stark auf Organisationseinheiten anstatt Fähigkeiten, fördert Silodenken, delegiert die politische Verantwortung für die strategische Entwicklung an die Verwaltung oder kreiert Zahlen- und Indikatoren-Friedhöfe ohne nennenswerten Bezug zu politischen Visionen und ohne Konsequenzen bei nicht erreichten politischen Zielen.

Politische Ziele werden, wenn überhaupt, einzelnen Departementen oder Abteilungen zugeordnet in der Erwartung, dass diese in ein Globalbudget mit Wirkungskennzahlen überführt werden, und die finanziellen Ressourcen danach ausgestattet werden. Dies überfordert Verwaltungseinheiten nicht nur, sondern überschätzt die Fähigkeiten von Budgeteinheiten. Die Polizei kann nicht dafür verantwortlich gemacht werden, dass die Jugendkriminalität steigt, genauso wenig wie die Standortförderung, wenn das Image der Stadt sinkt.

Nachfolgend diskutieren wir drei konkrete Handlungsfelder, wie sich die strategische und finanzielle Führung modernisieren muss, damit Verwaltung und Politik eine aktive Rolle mit Blick auf zukünftige Herausforderungen wahrnehmen kann.

Ein Strategiebudget als Innovationsgestalter

Die wichtigste Voraussetzung für staatliche Wertschöpfung und Innovationen ist die Abkehr von heutigen Steuerungs- und Budgetierungsgrundsätzen, hin zu einer strategieorientierten finanziellen Führung, die Partizipation und Kollaboration fördert sowie Transparenz über den strategischen und finanziellen Gestaltungsspielraum schafft.

Nicht selten sind Wähler:innen und Politiker:innen am Ende der Legislatur konsterniert darüber, dass wenig Spielraum für strategische Entwicklung besteht, weil die wiederkehrenden Ausgaben so hoch sind.

Ein erster Schritt wäre deshalb die Entwicklung von zwei separaten, jedoch komplementären Budgets:

- Operatives Budget: Das operative Budget umfasst jene Ausgaben, welche operativen, wiederkehrenden Charakter aufweisen, also mehrheitlich hoheitliche/gesetzlich vorgeschriebene Aufgaben und Leistungen oder Ersatzinvestitionen. Diese können in der Schweiz bis zu 80 Prozent des Budgets ausmachen (Fuchs et al., 2020). Das operative Budget würde wie bis anhin jährlich dem Parlament vorgelegt. In der Regel hat das Parlament hier begrenztes Mitspracherecht, weil die Kompetenz für gebundenen Ausgaben in der Schweiz auf Stufe Exekutive angesiedelt ist. Die Rechenschaftspflicht der Budgeteinheiten würde sich primär auf die erbrachten Leistungen mit den allozierten Mitteln konzentrieren.

- Strategiebudget: Neu wäre die Idee eines Strategiebudgets. Dieses Strategiebudget nährt sich aus strategisch einsetzbaren finanziellen Mitteln, d.h. denjenigen Mittel, die nicht für die operative Aufgaben- und Leistungserfüllung verwendet werden. Das Strategiebudget ist zwar deutlich kleiner als das operative Budget, jedoch ergibt sich auf eine mittelfristige Sicht durchaus Handlungs- und Gestaltungsspielraum für strategische Innovationen. Schliesslich widerspiegelt es auch die Realität, dass Regierungswechsel in der Schweiz nur einen bedingten Einfluss auf die öffentlichen Aufgaben und Leistungen haben können. Das Strategiebudget wäre vom Parlament im Sinne eines mehrjährigen Strategiekredits zu genehmigen, das auf einer begrenzten Anzahl Zielsetzungen und Innovationen beruht und durch die Exekutive entwickelt und verantwortet werden.

Strategische Entwicklungsfelder und Projekte als Innovationsmotor

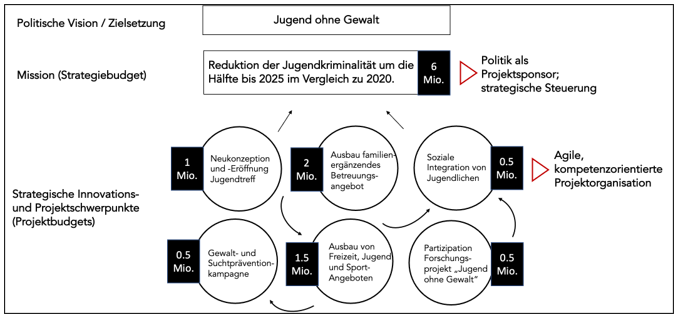

Das Strategiebudget wäre als primäres Steuerungs- und Rechenschaftsinstrument der Politik zu denken. Die Politik tritt in die Rolle eines Projektsponsors, der spezifische Leistungen und Innovationen ermöglicht. Abbildung 1 zeigt die Zusammenhänge am Beispiel der politischen Zielsetzung «Jugend ohne Gewalt» auf.

(Eigene Abbildung auf Basis von Mazzucato, 2018)

Die Erreichung dieses Ziels bedingt das koordinierte Zusammenwirken von verschiedenen Akteuren wie Polizei, Schule, Jugendschutz, Sozialdienst, Kulturabteilung aber auch der Justiz. In der Logik von New Public Management wäre dieses Ziel an die Budgeteinheiten delegiert worden, möglicherweise in operativen Budgets versickert, wobei kaum Anreize für institutionelle Koordination bestand.

Verbunden mit der neuen Idee des Strategiebudgets wäre die Vorgabe, das Projekte partizipativ entwickelt (z.B. Heinle und Ross, 2014), inter-departemental koordiniert und kompetenzbasiert organisiert werden (z.B. Dunleavy et al. 2005). Budgets werden nicht auf Ebene von Organisationseinheiten, sondern auf Ebene von Projekten angesiedelt.

Diese Projekte umfassen sämtliche Kompetenzen, die sie für den Projekterfolg benötigen. Dies umfasst Kompetenzen innerhalb der Verwaltung, und allenfalls auch ausserhalb der Verwaltung. Am Beispiel «Jugend ohne Gewalt» wären Gewalt- und Suchtpräventionskampagnen gemeinsam zwischen Justiz, Polizei, Sozialdienst und Bildung abzustimmen und zu organisieren.

Neue Aufgaben und Governance-Mechanismen

Die Idee einer agilen, kollaborativen und strategieorientierten Verwaltungsführung kreiert neue Aufgaben, Rollen und Verantwortungsbereiche für Verwaltung und Politik. Auf politischer Ebene wäre die Exekutive stärker von der Verwaltung zu entkoppeln, um die Rolle als strategische Projektsponsorin zu übernehmen. Auf Ebene der Verwaltung braucht es neue Koordinationsgefässe und ein inter-departementales Projektmanagement, das Hierarchie und Silodenken zu überwinden vermag.

Damit verbunden, braucht es eine transparente Auseinandersetzung darüber, mit welchen Ressourcen strategische Ziele finanziert und umgesetzt werden, ohne dass die operative Leistungserfüllung gefährdet ist. Dies kreiert neue Fragen und Spannungsfelder in Bezug auf die Zusammenarbeit zwischen Verwaltung und Politik, welche noch beantwortet werden müssen.

- Wie funktioniert die partizipative Entwicklung von strategischen Projekten?

- Wie kann die Legislative in die Entwicklung des Strategiebudget eingebunden werden?

- Was geschieht mit freiwerdenden Ressourcen, wenn strategische Projekte umgesetzt wurden?

Diese Fragen zeigen die Tragweite und Konsequenz eines strategieorientierten Ansatzes auf, dessen Umsetzung auch auf menschlicher Ebene einen starken Kulturwandel bedingt.

Dieser Beitrag erschien zuerst im Blog Ökonomenstimme.

Quellen

Andermatt, K. und Fuchs, S. (2021). Systemisches Modell zur Standortentwicklung. Online im Internet: https://standortentwicklung.ch/systemische-standortentwicklung/ (abgerufen am 10.02.2022).

Dunleavy, P., Margetts, H., Bastow, S., & Tinkler, J. (2006). New public management is dead—long live digital-era governance. Journal of public administration research and theory, 16(3), 467-494.

Fuchs, S., Mertes, A., Ramsden, A., & Rey, A. (2020). Öffentliche Planungs-und Steuerungssysteme für das 21. Jahrhundert. Swiss Yearbook of Administrative Sciences, 11(1), 171-183.

Heinle, M. S., Ross, N., & Saouma, R. E. (2014). A theory of participative budgeting. The Accounting Review, 89(3), 1025-1050.

Hood, C. (1991). A public management for all seasons?. Public administration, 69(1), 3-19.

Lapsley, I. (2009). New public management: The cruellest invention of the human spirit? 1. Abacus, 45(1), 1-21.

Mazzucato, M. (2016). From market fixing to market-creating: a new framework for innovation policy. Industry and Innovation, 23(2), 140-156.

Mazzucato, M. (2018). Mission-oriented innovation policies: challenges and opportunities. Industrial and Corporate Change, 27(5), 803-815.

Van Dooren, W. (2011). Better performance management: Some single-and double-loop strategies. Public Performance & Management Review, 34(3), 420-433.