Finanzielle Führung der Zukunft

Die optimierte Steuerprognose

Die Gemeinden und Städte sind für die Erstellung der Budgets sowie der Finanzpläne auf Prognosen angewiesen. Der Steuerprognose kommt dabei eine grosse Bedeutung zu. Die Steuererträge haben als zentrale Ertragsposition einen wesentlichen Einfluss auf die Jahresergebnisse. Je genauer die Prognose, desto geringer fallen Defizite durch Überschätzungen oder Überschüsse durch Unterschätzungen aus. Defizite aus Überschätzungen belasten das Eigenkapital. Unterschätzungen, welche das bekannte Vorsichtsprinzip übersteigen, können in der Planung zu übermässigem Ergreifen von Sparmassnahmen sowie zu einem politischen Vertrauensverlust führen. Liegen die Steuererträge regelmässig und deutlich über dem Budget bzw. der Planung, kann dies die politische Akzeptanz von Sparmassnahmen verringern.

Ein Beitrag von Lukas Augustin

Die Erstellung von Steuerprognosen ist nicht trivial. Nebst der Schwierigkeit, mittels Vergangenheitswerten auf zukünftige Entwicklungen zu schliessen, gilt es, Scheingenauigkeit zu vermeiden und die Nachvollziehbarkeit der Prognose sicherzustellen. Drei Massnahmen können helfen, die Qualität der Steuerprognose zu erhöhen: eine präzise Abgrenzung der Prognosegrösse, die Anwendung verschiedener Prognosemethoden sowie die Durchführung von Prognoseevaluationen.

Abgrenzung der Prognosegrösse

Bevor die Prognose durchgeführt werden kann, muss die Prognosegrösse abgegrenzt werden. Eine solche Abgrenzung ist notwendig, damit das Prognoseergebnis nicht durch andere, teilweise bekannte Entwicklungen verzerrt wird. Es gilt also die Steuererträge vom Bevölkerungsstand sowie vom Steuerfuss bzw. der Steueranlage zu trennen. Für diese Abgrenzung müssen die früheren Steuererträge durch den Bevölkerungsstand sowie durch den Steuerfuss dividiert werden. Die daraus resultierende einfache Steuer pro Kopf kann dann prognostiziert und anschliessend mit dem zu erwartenden Bevölkerungsstand sowie dem geplanten Steuerfuss multipliziert werden. Die Abgrenzung der Prognosegrösse stellt sicher, dass nur prognostiziert wird, was auch wirklich prognostiziert werden soll. Damit kann häufig bereits eine Verbesserung der Genauigkeit gegenüber ungenau abgegrenzten Prognosen erzielt werden.

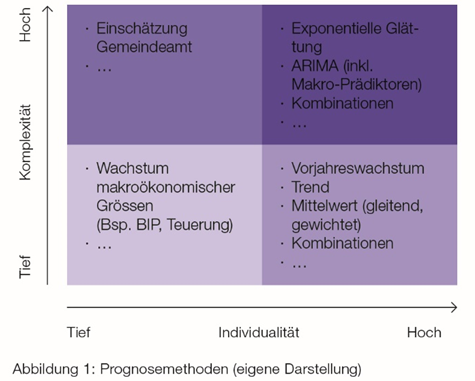

Anwendung verschiedener möglicher Prognosemethoden

Nach der Abgrenzung der Prognosegrösse folgt mit der Anwendung verschiedener möglicher Prognosemethoden der technische Teil einer Steuerprognose. Für die Wahl der Methoden gilt es verschiedene Überlegungen anzustellen: Gibt es interne oder externe Hinweise auf geeignete oder ungeeignete Methoden? Welche Anforderungen werden an die Nachvollziehbarkeit gestellt? Sind Datenzugänge sichergestellt? Je nachdem wie die Antworten auf diese Fragen ausfallen, bieten sich einfachere oder komplexere Methoden mit einem unterschiedlichen Grad an gemeindebezogener Individualität an (vgl. Abbildung 1). Dabei sollte beachtet werden, dass einfachere Methoden keinesfalls schlechter als komplexere Methoden sein müssen. Komplexere Methoden sind häufig etwas schwieriger nachvollziehbar und können zu Scheingenauigkeit führen. Wie so oft eignet sich deshalb eine Kombination verschiedener, eher einfacherer und etwas komplexerer Methoden.

Unabhängig von der angewendeten Methode bleibt eine gewisse Unsicherheit über das tatsächliche Ergebnis bestehen. Die Möglichkeit unvorhersehbarer Ereignisse kann dazu führen, dass die tatsächlichen Steuererträge deutlich vom prognostizierten Ergebnis abweichen. Um dieser Unsicherheit zu begegnen, eignet sich der Einsatz von Szenarien. Dabei können zum Beispiel ein Referenzszenario sowie ein Positivszenario und ein Negativszenario basierend auf vorgängig festgelegten Annahmen ausgewiesen werden. Da solche Szenarien zu einem Intervall und nicht nur zu einer einzelnen Prognose führen, lässt sich damit auch der Vorwurf der Scheingenauigkeit entkräften. Unabhängig davon, ob einfache, komplexe oder kombinierte Methoden angewendet und Szenarien ausgewiesen werden, schafft eine transparente Offenlegung der Methode Vertrauen in die Prognose und Verständnis für Abweichungen.

Evaluation der Prognose

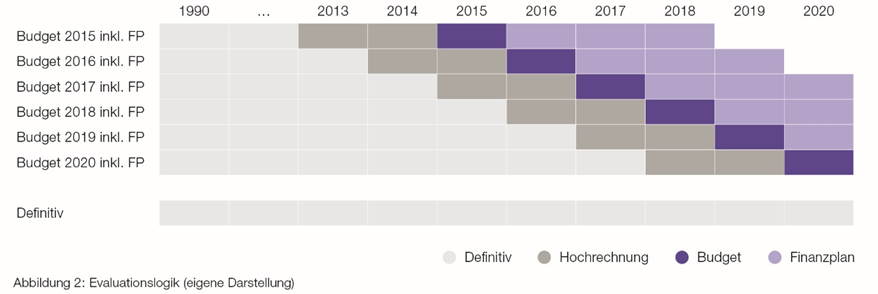

Nachdem Steuerprognosen erstellt wurden, kann mittels Prognoseevaluation rückblickend die Qualität bzw. die Genauigkeit überprüft werden. Hierfür werden über einen vergangenen Zeitraum die jeweils prognostizierten Steuererträge aus den Budgets und den Finanzplänen mit den definitiven Werten verglichen (vgl. Abbildung 2). Die durchschnittlichen absoluten oder prozentualen Abweichungen über den Evaluationszeitraum geben dann Hinweise zur Genauigkeit der Prognose. Dadurch lassen sich systematische Über- oder Unterschätzungen identifizieren, welche eine Anpassung der Methode nahelegen.

Prognoseevaluationen eignen sich aber auch, um aus einer Auswahl an verschiedenen möglichen Methoden die geeignetste zu wählen. Hierfür bedarf es einer gedanklichen Zeitreise. Am einfachsten lässt sich das Vorgehen anhand eines kurzen Beispiels erklären. In diesem Beispiel wird angenommen, dass man rückwirkend prüfen möchte, wie gut eine der möglichen Methoden funktioniert hätte, wäre sie für die Budgets 2015–2020 angewendet worden (vgl. Abbildung 2). Um dies herauszufinden, versetzt man sich zurück in das Jahr 2014, verwendet sämtliche definitiven Daten, welche zum damaligen Zeitpunkt verfügbar waren und erstellt eine Prognose für das Budget 2015. Anschliessend versetzt man sich in das Jahr 2015 und wendet dasselbe Vorgehen für das Budget 2016 an. So macht man bis zum Jahr 2019 weiter und erstellt dann für das Budget 2020 die letzte überprüfbare Prognose. Sämtliche prognostizierten Werte vergleicht man am Ende mit den definitiven Werten und kann so die durchschnittlichen absoluten oder prozentualen Abweichungen ausrechnen. Diejenige Methode mit den geringsten Abweichungen über den Evaluationszeitraum kann als mögliche Methode für zukünftige Prognosen in Betracht gezogen werden.

Fazit

Die Erstellung von Steuerprognosen ist ein unvermeidlicher Bestandteil der Budget- und Finanzplanungsprozesse. Grössere Differenzen zwischen tatsächlichen und prognostizierten Steuererträgen können zu erhöhten Defiziten oder Überschüssen führen. Dies kann in der Planung nicht nur ein übermässiges Ergreifen von Sparmassnahmen auslösen, sondern auch einen politischen Vertrauensverlust nach sich ziehen. Damit Prognosen möglichst genau ausfallen, dabei aber Scheingenauigkeit vermieden und Nachvollziehbarkeit sichergestellt werden kann, gilt es, die Prognosegrösse präzise abzugrenzen und verschiedene, einfachere und auch komplexere Prognosemethoden auszuprobieren. Mittels Prognoseevaluation kann dann die passende Methode identifiziert und im Budget- und Finanzplanungsprozess eingesetzt werden.

Lukas Augustin ist wissenschaftlicher Mitarbeiter am Institut für Verwaltungs-Management (IVM) der ZHAW