Finanzen

Nachhaltigkeit

Wie gute Steuerpolitik zu nachhaltiger Entwicklung führen kann

Domestic Revenue Mobilization (DRM) ist ein wichtiges Instrument der Entwicklungszusammenarbeit. Sie zielt darauf ab, die Abhängigkeit von ausländischen Budgethilfen zu reduzieren und die nachhaltige Finanzierung der öffentlichen Leistungen sicherzustellen. DRM hängt von verschiedenen Faktoren ab, die in diesem Beitrag diskutiert werden.

Ein Beitrag von Fabio Brändle und Sandro Fuchs

Gemäss Weltbank lebten 2019 rund 8.4 % der Weltbevölkerung unter der absoluten Armutsgrenze von USD 2.15 pro Tag (Weltbank, 2023). Diese extreme Armut soll bis 2030 beendet sein und die immer grössere Ungleichheit bekämpft werden. Darauf haben sich die Vereinten Nationen mit den Sustainable Development Goals (SDGs) geeinigt (Weltbank, 2023).

Eine wichtige Finanzierungsquelle zur Erreichung der SDGs bilden inländische Steuereinnahmen. Die Erhöhung von tiefen Steuereinnahmen in Entwicklungsländern ist ein wichtiger Bestandteil für die Reduktion von ausländischen Budgethilfen und eine eigenständige, nachhaltige Entwicklung (Bräutigam & Knack, 2004).

Was braucht es für eine wirksame Erhöhung von inländischen Steuereinnahmen?

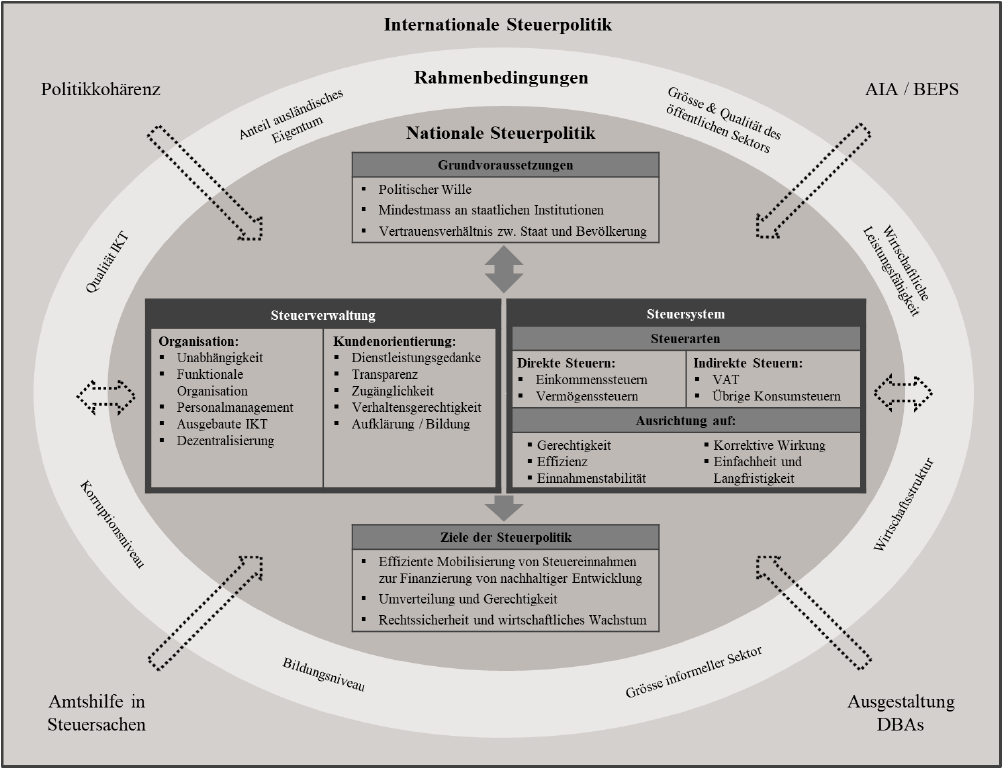

Die wirksame Mobilisierung von inländischem Steuersubstrat ist komplex. Es braucht verbesserte Steuersysteme, effizientere Steuerverwaltungen aber auch das Vertrauen von Wirtschaft und Bevölkerung, dass die Einnahmen transparent und wirksam in öffentliche Leistungen fliessen. Es gibt verschiedene Zusammenhänge, die beachtet werden müssen. Diese werden im folgenden Rahmenkonzept dargestellt. Das Rahmenkonzept bildet einen Bezugsrahmen für die Ausgestaltung von zukünftigen DRM-Projekten, und zeigt auf, wie die Wirksamkeit von solchen Projekten erhöht werden kann.

Die wichtigsten Faktoren, um die Wirksamkeit von DRM-Projekten zu erhöhen, werden nachfolgend diskutiert:

1. Lokaler Kontext, lokale Massnahmen

Der lokale Kontext spielt eine wichtige Rolle für eine wirksame Steuerpolitik. Jedes Land hat andere institutionelle, kulturelle und wirtschaftliche Voraussetzungen. Die Steuerpolitik und Steuersysteme sind auf diese Gegebenheiten auszurichten. Trotzdem gibt es generische Voraussetzungen, welche die Mobilisierung von inländischen Ressourcen begünstigen. Institutionen, welche diese Voraussetzungen erfüllen, bezeichnen Acemoglu und Robinson (2019) als «inklusive Institutionen». Inklusive Institutionen sind also Institutionen, die das wirtschaftliche Gedeihen ermöglichen. Dazu gehören beispielsweise Vertrags- und Eigentumsrechte, die Durchsetzbarkeit von Recht, Gesundheits- und Bildungseinrichtungen aber auch Informations- und Kommunikationstechnologien. Vertrags- und Eigentumsrechte sind notwendig, um steuerbare Transaktionen zu identifizieren und zuzuordnen. Das beste Steuerrecht kommt nur dann zum Tragen, wenn es auch durchgesetzt werden kann (z.B. Eintreibung von Steuerschulden). Gute Informations- und Kommunikationstechnologien werden benötigt, um Steuerpflichtige zu registrieren oder Steuererklärungen zu verarbeiten.

2. Lokale Steuerpolitik, internationale Orientierung

Eine wirksame Steuerpolitik eines Entwicklungslandes muss sich an internationalen Richtlinien wie dem BEPS-Projekt (base erosion and profit shifting), dem CbCR (Country-by-Country Reporting) oder dem AIA (Automatischer Informationsaustausch) orientieren und die internationale Steuerpolitik bei der Ausgestaltung berücksichtigen. Das BEPS-Projekt basiert auf einem 15-Punkte-Programm, das Massnahmen gegen Gewinnverkürzung und -verlagerung beinhaltet und so helfen soll, dass die Unternehmen dort ihre Steuern entrichten, wo die unternehmerische Wertschöpfung entsteht (OECD, 2014). Die Massnahmen leisten einen Beitrag zur Erhöhung der inländischen Ressourcen und sind ein Schritt in die richtige Richtung. Einzelfallstudien zeigen aber auf, dass die Partizipation am AIA und BEPS-Projekt einen fortgeschrittenen Entwicklungsstand der nationalen Steuerpolitik und -Systeme voraussetzt. Die Umsetzung des AIA sowie des BEPS-Projektes lösen verschiedene Reformschritte aus, welche Ressourcen und Kapazitäten voraussetzen, die insbesondere in weniger entwickelten Ländern oft fehlen. Für weniger entwickelte Länder müssen deshalb im internationalen Kontext einfache, angepasste Lösungen gefunden werden (Brändle, 2020). Weitere Möglichkeiten, um die neuen Regeln zu implementieren, sind, die Kapazität der Steuerverwaltungen zu verbessern, stringente Steuerrechtssysteme zu entwickeln, und den Zugang zu Informationen zu verbessern (Matteotti, 2018; Meyer-Nandi, 2018).

3. Der Aufbau einer effizienten Steuerverwaltung

Neuste wissenschaftliche Erkenntnisse zeigen, dass der Aufbau einer effizienten Steuerverwaltung einen bedeutenden Einfluss auf die Mobilisierung von inländischen Ressourcen hat. Der Einfluss der Steuerverwaltung auf die Steuereinnahmen eines Landes ist sogar höher einzustufen als die Erhöhung der Steuerbasis (Basri et al., 2021). Eine starke Steuerverwaltung zeichnet sich dadurch aus, dass sie unter schwierigen Rahmenbedingungen (z.B. einem grossen informellen Sektor) die Steuereinnahmen zu optimieren vermag (Junquera-Varela et al., 2017). Zu einer effizienten Steuerverwaltung gehören die Anzahl Mitarbeitenden und ihr Bildungsniveau, die Fähigkeit Steuerzahler:innen zu identifizieren und zu registrieren, der Aufbau von effizienten Einreichungs- und Veranlagungsprozessen, die Fähigkeit Steuerausstände zu identifizieren und nachzuverfolgen aber auch der internationale Dialog und die Aushandlung von gerechten Doppelbesteuerungsabkommen mit anderen Ländern.

4. Ein gerechtes und effizientes Steuersystem

Eine wirksame DRM-Policy setzt sich insbesondere aus einem gerechten, effizienten und möglichst einfachen Steuersystem sowie einer kundenorientierten Steuerverwaltung zusammen. Die DRM-Policy verfolgt dabei das Ziel einer effizienten und entwicklungsorientierten Mobilisierung von Steuereinnahmen. Ein effizientes Steuersystem erreicht seine Ziele mit möglichst geringen wohlfahrtsmindernden Verzerrungen. Dazu ist darauf zu achten, dass das Steuersystem auf vertikale und horizontale Gerechtigkeit ausgerichtet ist. Menschen mit gleichen Lebensbedingungen sollten gleich besteuert werden (horizontale Gerechtigkeit), während diejenigen mit einer grösseren Zahlungsfähigkeit einen höheren Prozentsatz ihres zur Verfügung stehenden Einkommens bzw. Vermögens an Steuern zahlen sollten (vertikale Gerechtigkeit). Die vertikale Gerechtigkeit sorgt für Umverteilung und wird mit einem progressiv ausgestalteten Steuersystem erreicht. Die Erkenntnisse der Analyse weisen darauf hin, dass zu einem gerechten und effizienten Steuersystem eine Steuerpolitik mit einem ausgeglichenen Steuermix notwendig ist1 (Junquera-Varela et al., 2017; Alstadsaeter, Johannesen & Zucman, 2019; Gerber et al., 2018).

Fazit

Es ist nicht abschliessend quantifizierbar, wie gross der Beitrag von DRM-Projekten zur Erreichung der SDGs ist. Trotzdem zeigen einige Beispiele wie Georgien und teilweise Ghana sowie Afghanistan, dass Steuerreformen oder die Entwicklung von effizienten Steuerverwaltungen die inländische Mobilisierung von Steuereinnahmen begünstigen und damit die staatlichen Institutionen stärken und die nachhaltige Entwicklung dieser Staaten unterstützen (Brändle, 2020). Aktuelle wissenschaftliche Erkenntnisse zeigen, dass der Aufbau von inklusiven wirtschaftlichen und politischen Institutionen nachhaltiger ist als konstante Budgethilfen (Acemoglu & Robinson, 2019; Kalu, 2018; Bräutigam, 2008). Dazu gehört eine starke Steuerverwaltung und ein lokal angepasstes Steuersystem. DRM-Projekte sollten somit auch in Zukunft im Fokus der Entwicklungszusammenarbeit stehen.

1 In der Struktur und Zusammensetzung der Einnahmen unterscheiden sich die Entwicklungsländer immer noch stark von den sog. High-Income-Countries (HIC). Während bei den HICs die direkten Steuern rund 50 % ausmachen, sind es bei den Low-Income-Countries (LIC) lediglich 30% (ATI, 2019, S. 38 39).

Fabio Brändle hat einen MSc in Public und Non-Profit Management an der ZHAW. Seine Masterarbeit hat er zum Thema Domestic Revenue Mobilization als Instrument der Entwicklungspolitik geschrieben. Zurzeit arbeitet er als Projektmanager der Stiftung Swiss Bike Park.

Dr. Sandro Fuchs ist Leiter des Center for Public Financial Management an der ZHAW.

Abkürzungsverzeichnis

AIA = Automatischer Informationsaustausch über Finanzkonten

BEPS = Domestic tax base erosion and profit shifting (Gewinnkürzung und Gewinnverlagerung)

CbCR = Country-by-Country-Reporting (automatischen Austausch länderbezogener Berichte multinationaler Unternehmen)

DBA = Doppelbesteuerungsabkommen

DRM = Domestic Revenue Mobilization

IKT = Informations- und Kommunikationstechnologie

IMF = International Monetary Fund (Internationaler Währungsfonds)

OECD = Organisation für wirtschaftliche Zusammenarbeit und Entwicklung

SDGs = Sustainable Development Goals (Ziele für nachhaltige Entwicklung)

VAT = Value Added Tax (Mehrwertsteuer)

Quellen

Acemoglu, D., & Robinson, J. A. (2019). Warum Nationen scheitern. 5. Auflage. Frankfurt am Main: Fischer Taschenbuch.

Alstadsæter, A., Johannesen, N., & Zucman, G. (2019). Tax Evasion and Inequality, American Economic Review, 109(6), S. 2073-2103. DOI.10.3386/w23772

ATI (2019). ATI Monitoring Report 2017. Abgerufen von https://www.addistaxinitiative.net/sites/default/files/resources/2017-ATI-MonitoringReport.pdf

Basri, M., Chatib, M. F., Rema H., & Benjamin A. O. (2021). Tax Administration versus Tax Rates: Evidence from Corporate Taxation in Indonesia, American Economic Review, 111(12), S. 38273871. DOI.10.1257/aer.20201237

Brändle, F. (2020). Domestic Revenue Mobilization: Eine Analyse. Masterarbeit.

Bräutigam, D. A. (2008). Introduction: taxation and state-building in developing countries. In D. A. Bräutigam, O.-H. Fjeldstad & M. Moore (Hrsg.): Taxation and StateBuilding in Developing Countries. S. 1-33. Cambridge, UK: University Press.

Bräutigam, D. A., & Knack, S. (2004). Foreign Aid, Institutions, and Governance in Sub‐Saharan Africa, Economic Development and Cultural Change, 52(2), S. 255-285. DOI.10.1086/380592y

Gerber, C., Klemm, A., Liu, L., & Mylonas, V. (2018). Personal Income Tax Progressivity: Trends and Implications. IMF Working Paper Nr. 18/246. Washington, D.C.: IMF.

IMF (2019a). Fiscal Monitor. Curbing Corruption. Washington, D.C.: IMF.

Junquera-Varela, R. F., Verhoeven, M., Shukla, G. P., Haven, B., Awasthi, R., & More-no-Dodson, B. (2017). Strengthening Domestic Resource Mobilization. Washington, D.C.: World Bank Group.

Kalu, K. (2018). Foreign Aid and the Future of Africa. London, New York, Shanghai: Palgrave Macmillan.

Matteotti, R. (2018). Integration der Entwicklungsländer in die schweizerische Politik zur Umsetzung der AIA und der BEPS-Massnahmen: Herausforderungen und Handlungsfelder. ASA, 86(2017/2018), S. 673-708.

Meyer-Nandi, S. (2018). Swiss Policy Coherence in International Taxation: Global Trends in AEOI and BEPS in Development Assistance and a Swiss Way Forward. Abgerufen von https://www.shareweb.ch/site/Development-Policy/Documents/formAttachments/20181005_DEZA-Final_WorkingPaper_corrected.pdf

OECD (2014). Two-Part Report to G20 Developing Working Group on the Impact of BEPS in Low Income Countries. Abgerufen von http://www.oecd.org/tax/tax-global/report-to-g20-dwg-on-the-impact-of-beps-in-low-income-countries.pdf

Weltbank (2023). Poverty headcount ratio at $2.15 a day (2017 PPP) (% of population). Abgerufen von https://data.worldbank.org/indicator/SI.POV.DDAY